Cumple con el Modelo 303 y recupera tu tranquilidad

Controla y automatiza la gestión del IVA desde un único lugar con cálculos automatizados.

Haz tu Modelo 303

Todo lo que necesitas para cumplir con el Modelo 303

Gestionar el IVA es más sencillo que nunca. Registra automáticamente tus facturas emitidas y recibidas día a día y calcula, automáticamente, el IVA deducible y devengado al instante generando el Modelo 303 listo para presentar. Olvídate de los errores y gana tranquilidad con una herramienta diseñada para autónomos y pequeños negocios.

Presenta tu Modelo 303 a tiempo y sin complicaciones

Con Cegid Contasimple, cumplir con tus plazos fiscales es más fácil que nunca. Recibe alertas personalizadas para las fechas clave del calendario fiscal y genera el Modelo 303 en cuestión de minutos. Simplifica el proceso y evita sanciones gracias a una gestión fiscal eficiente y automatizada.

Comienza tu prueba gratuita aquí

¿Qué es el modelo 303?

El Modelo 303 es el documento habilitado por la Agencia Tributaria para informar sobre el IVA recaudado en las ventas y el soportado en las compras. Así, el autónomo y empresario podrá en un único modelo, cumplir con las obligaciones fiscales relativas al IVA de sus negocios.

El Modelo 303 para la declaración también tiene un resumen anual, el Modelo 390 que deben presentar la mayoría de empresarios que trabajan con el 303. El paso siguiente para una gestión fiscal completa y ordenada.

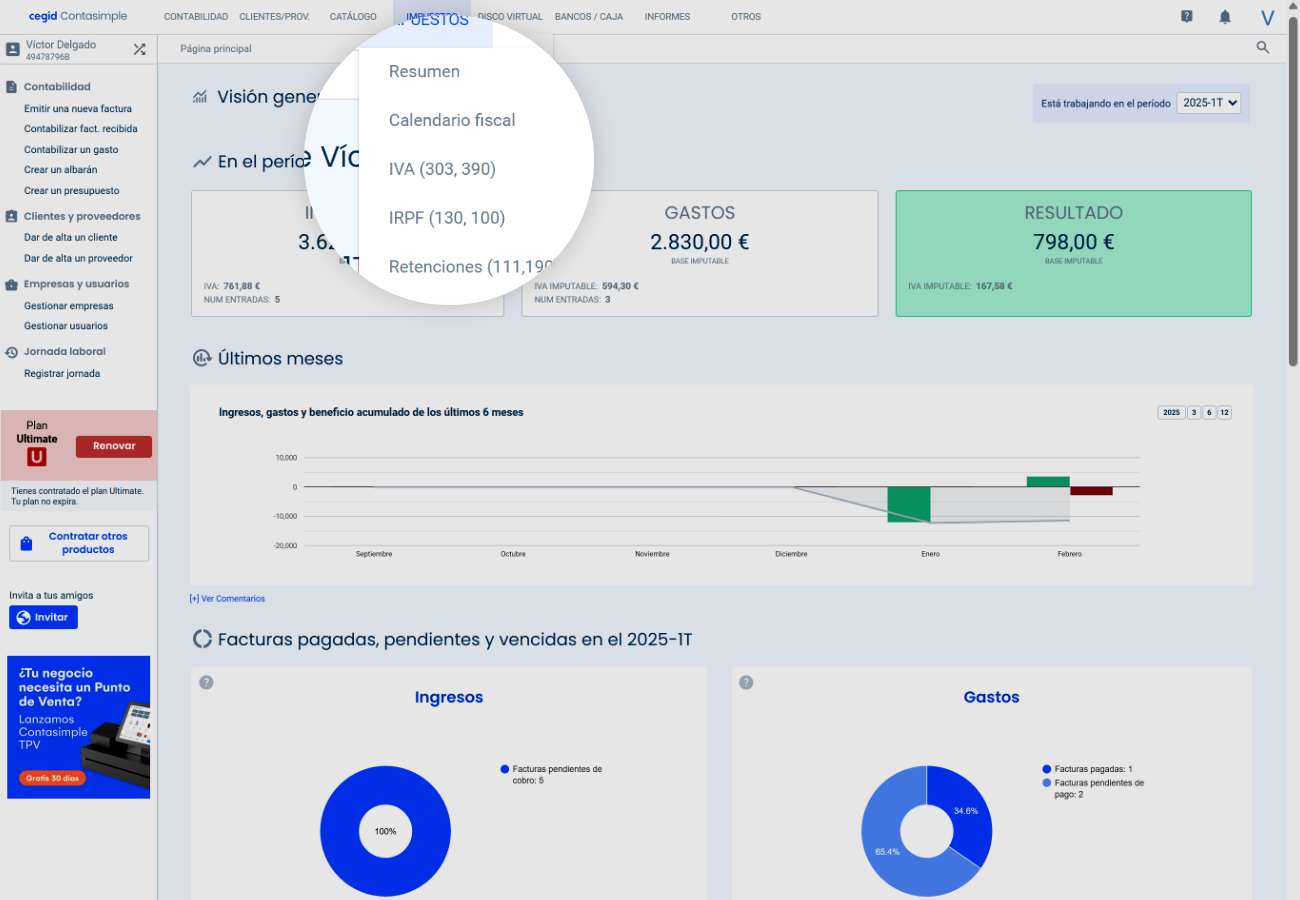

¿Cómo rellenar el modelo 303 en Cegid Contasimple?

Ve a la pestaña de impuestos

Accede a la pestaña de impuestos y haz clic en el modelo IVA 303

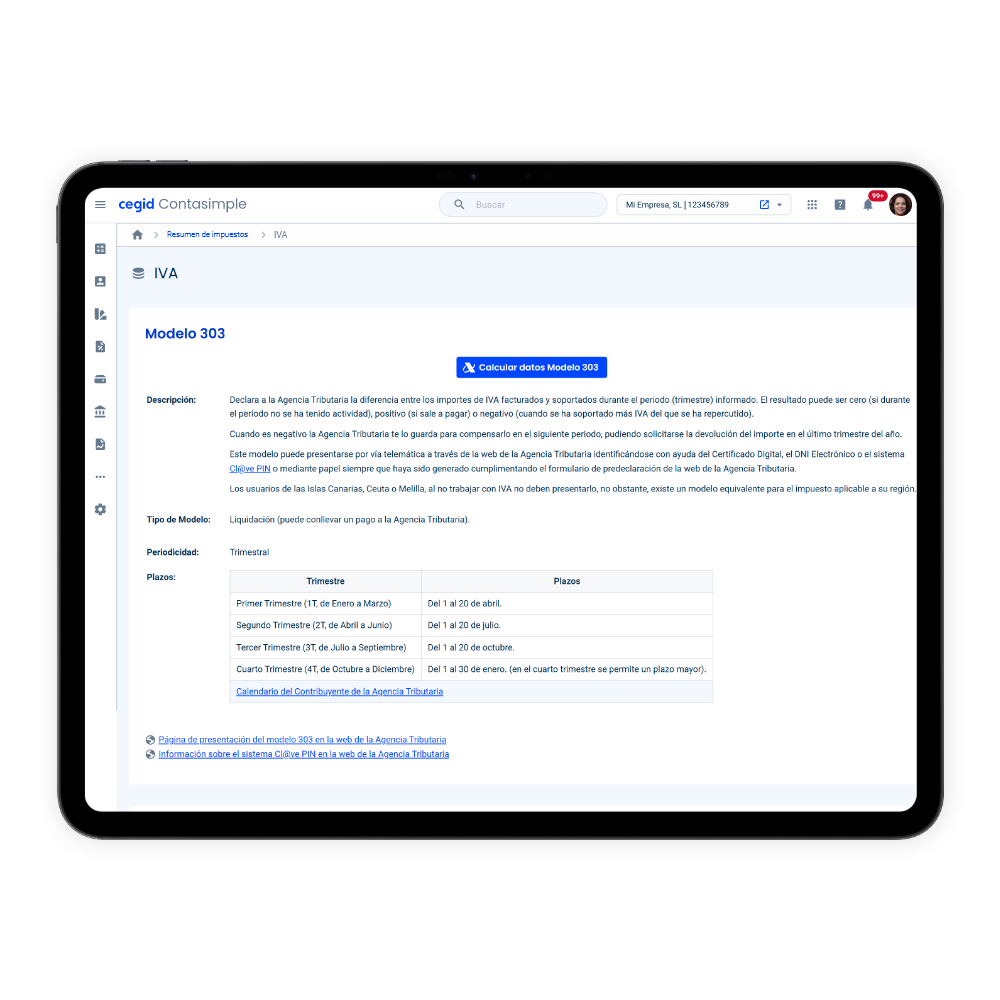

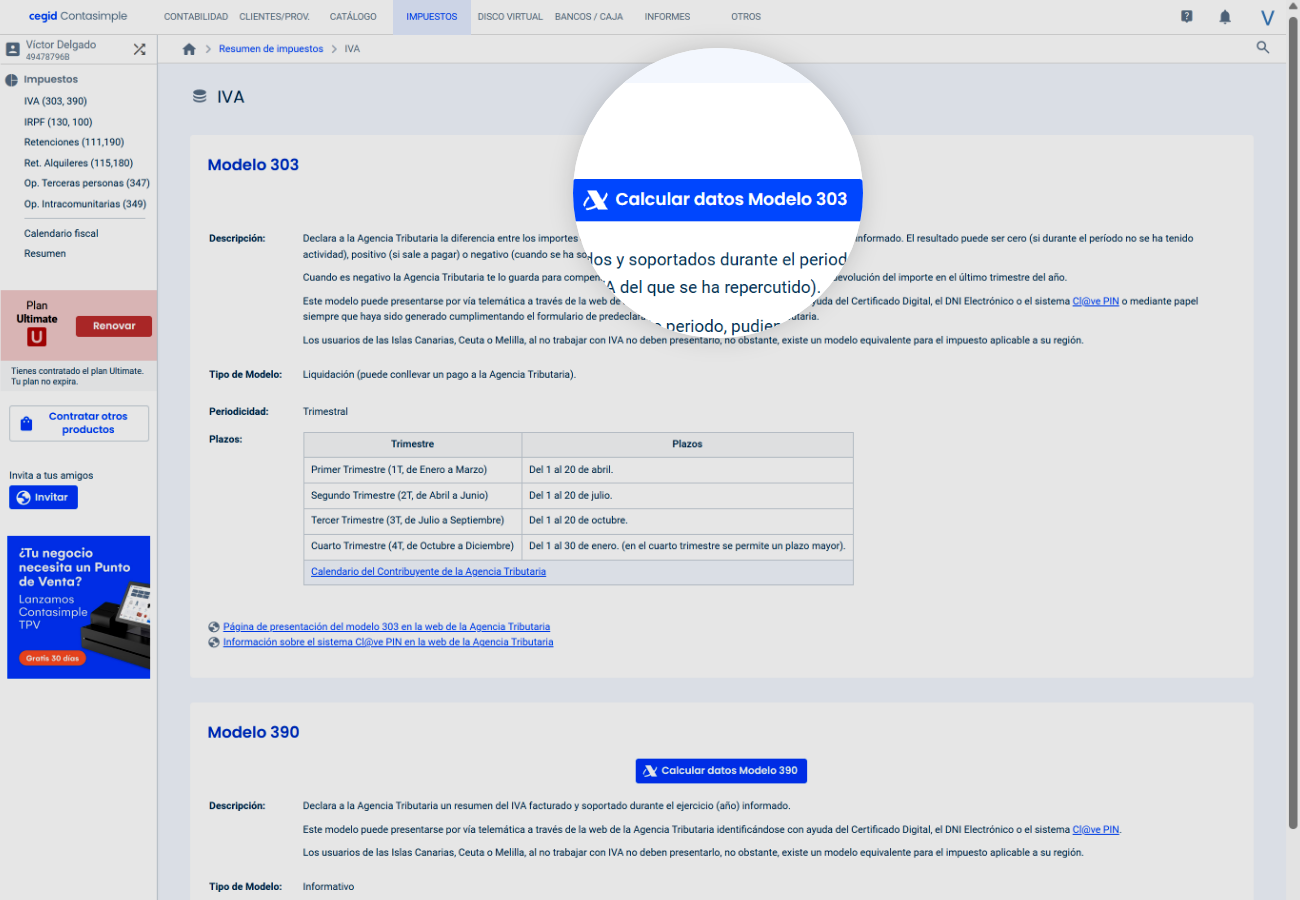

Selecciona calcular datos del modelo 303

Se abrirá una pantalla con los cálculos de la liquidación del impuesto. Al final de esta pantalla, verás los pasos a seguir para presentar el impuesto telemáticamente.

Descarga el fichero

Esto incluirá información sobre el porcentaje atribuible a la administración del estado.

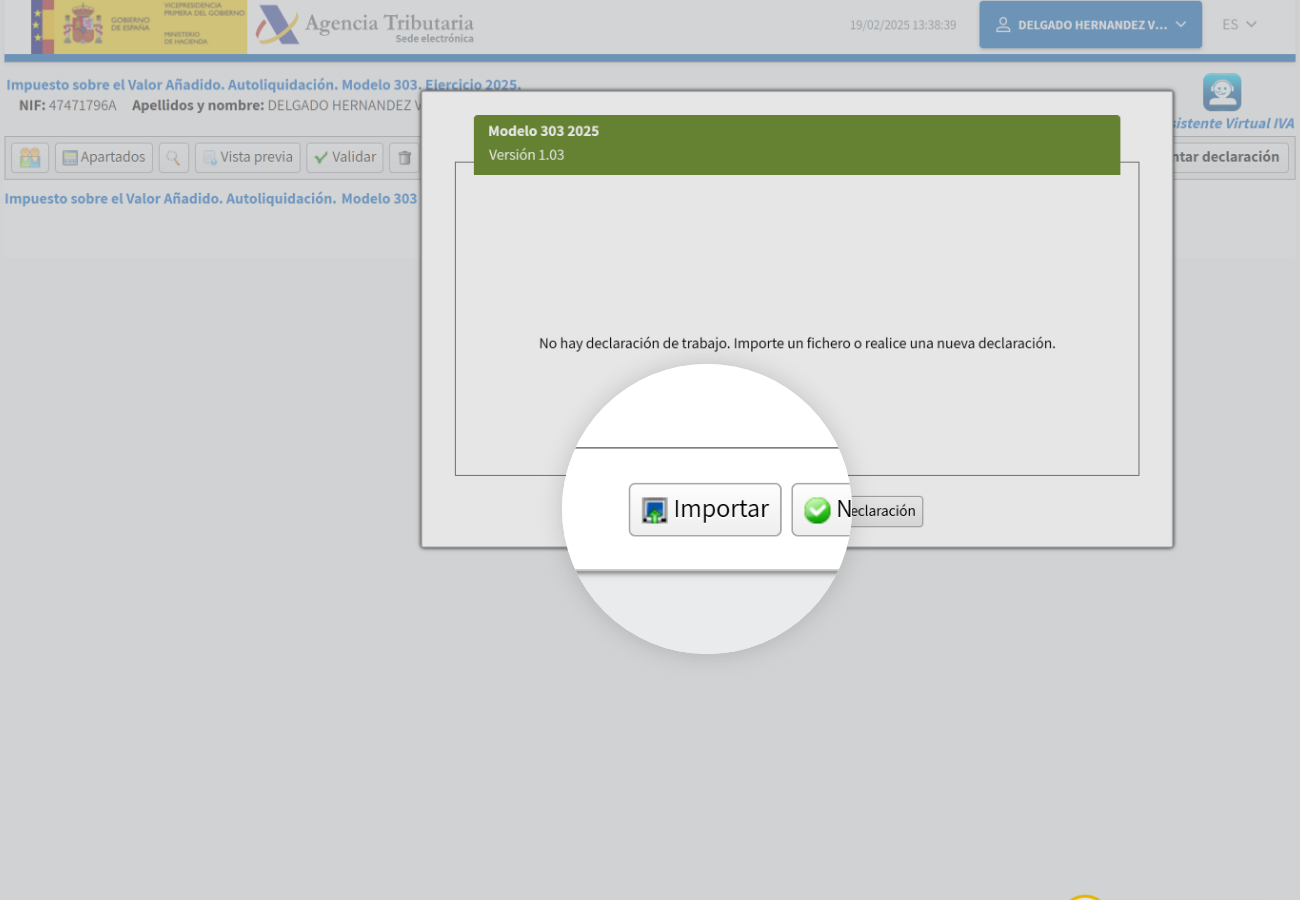

Accede a la página de la AEAT

Una vez descargado el fichero, entra en la página de la Agencia Tributaria y sube o carga el fichero generado. Asegúrate de seleccionar la opción “Con fichero” para evitar inconvenientes o errores.

Los resultados del Modelo 303

El modelo 303 de la declaración trimestral de IVA a la Agencia Tributaria puede arrojar 3 resultados:

- Si el resultado del modelo 303 es positivo, significa que se ha recaudado más IVA con las ventas del que se ha soportado con los gastos, por lo que hay que pagar esta diferencia a la Agencia Tributaria.

- En caso contrario, si el total es negativo, indica que se ha soportado más IVA con las compras y gastos del recaudado con las ventas. Aquí, si la declaración es trimestral, se puede compensar el saldo en futuras declaraciones (porque Hacienda devuelve – paga ese excedente de IVA sino que lo compensa). En este caso, hay que marcar la casilla 110 del modelo 303.

- Por último, si el resultado es 0, se ha compensado el IVA al céntimo y no hay que abonar ni solicitar compensación alguna.

Todos los modelos tributarios que tu negocio necesita

Cegid Contasimple ofrece un amplio abanico de Modelos Tributarios de la Agencia Tributaria española. Están conectados con la facturación y se pueden cumplimentar automáticamente, dejándolos listos para su presentación en Hacienda.

Regístrate GRATIS

- Modelo 303: Declaración mensual o trimestral del IVA devengado y soportado.

- Modelo 390: Resumen anual del IVA declarado a lo largo del ejercicio.

- Modelo 130: Declaración trimestral de los pagos fraccionados del IRPF para autónomos.

- Modelo 111: Declaración trimestral de las retenciones de IRPF practicadas a trabajadores, profesionales o empresarios.

- Modelo 115: Declaración trimestral de las retenciones practicadas por alquileres de inmuebles urbanos.

- Modelo 180: Resumen anual de las retenciones de IRPF correspondientes al Modelo 115.

- Modelo 347: Declaración informativa de operaciones con terceros superiores a 3.005,06 € anuales.

- Modelo 349: Declaración recapitulativa de operaciones intracomunitarias realizadas.

- Modelo 100: Declaración anual del IRPF para personas físicas, conocida como la declaración de la renta.

- Modelo 190: Resumen anual de las retenciones e ingresos a cuenta declarados en el Modelo 111.

Reimagina las soluciones para tu negocio

Regístrate gratis