Tasa interna de rendimiento

13 min

Tasa interna de rendimiento: qué es, cómo se calcula y relación con el VAN

En el análisis de inversiones, no basta con saber cuánto dinero ganaremos, sino a qué ritmo lo haremos en relación con el capital comprometido. La tasa interna de rendimiento se presenta como la herramienta definitiva para medir la eficiencia de un proyecto, permitiendo comparar alternativas de muy distinta naturaleza bajo un mismo porcentaje. Dominar esta métrica es la diferencia entre aceptar un proyecto que parece lucrativo y elegir aquel que realmente maximiza el valor de la empresa en el tiempo.

Tabla de Contenidos

- Naturaleza y definición técnica de la tasa interna de rendimiento

- Mecánica financiera: flujos de caja, tasa de descuento y fórmula del TIR

- El punto de equilibrio financiero: relación entre la TIR y el valor actual neto (VAN)

- Interpretación y criterios de decisión en la evaluación de proyectos

- Análisis comparativo: TIR frente a payback (periodo de recuperación) e índice de rentabilidad

- Aplicación práctica y limitaciones: cálculo de la TIR en Excel y casos de uso empresarial

Naturaleza y definición técnica de la tasa interna de rendimiento

La tasa interna de rendimiento es una magnitud relativa que expresa la rentabilidad anual media de un proyecto de inversión. A diferencia de las métricas que ofrecen resultados en unidades monetarias, este indicador ofrece un porcentaje, lo que facilita enormemente la comparativa entre opciones con desembolsos iniciales muy dispares. Se considera «interna» porque su cálculo depende exclusivamente de las variables propias del proyecto, sin considerar factores externos como la inflación o los tipos de interés del mercado en ese momento.

En el argot financiero, es muy común que este concepto aparezca bajo la denominación de tasa interna de retorno. Ambas expresiones son equivalentes y se utilizan para describir el mismo fenómeno: el rendimiento geométrico promedio que genera el capital que permanece invertido en el proyecto. Es, por tanto, un indicador de calidad de la inversión que ayuda a los gestores a entender si el esfuerzo financiero compensa el riesgo asumido durante el horizonte temporal del análisis.

Desde una perspectiva académica, también se la conoce como tasa interna de rentabilidad. Este matiz terminológico es habitual en manuales de economía de la empresa y en las fichas técnicas de organismos reguladores. Independientemente del nombre utilizado, el objetivo sigue siendo el mismo: encontrar un tipo de interés que permita resumir la complejidad de una serie de movimientos de tesorería en una sola cifra comparable con el coste de capital de la organización.

Para un directivo, la tir es el umbral de supervivencia de una idea de negocio. Si el rendimiento esperado no supera lo que nos cuesta conseguir el dinero, ya sea mediante deuda o fondos propios, el proyecto destruye valor. Por ello, esta métrica es la piedra angular sobre la que se asientan las decisiones de expansión y sustitución de activos en cualquier pyme o gran corporación que busque una gestión profesional de sus recursos.

Mecánica financiera: flujos de caja, tasa de descuento y fórmula del TIR

El funcionamiento de este indicador se basa en la ley del valor temporal del dinero: un euro hoy vale más que un euro mañana. Para calcular la rentabilidad real, debemos traer al presente todas las entradas y salidas de dinero futuras. Los flujos de caja son la materia prima de este proceso, ya que representan los cobros y pagos reales que genera el proyecto en cada periodo, y no meros beneficios contables que pueden estar distorsionados por amortizaciones o provisiones.

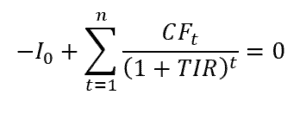

La fórmula del TIR busca encontrar una incógnita muy específica en una ecuación de actualización. Matemáticamente, es el valor que satisface la siguiente igualdad:

Como se observa, el cálculo implica resolver una ecuación polinómica de grado $n$. Debido a su complejidad técnica, el proceso de calcular la tasa interna de retorno se suele realizar mediante métodos de prueba y error o, de forma más habitual, mediante software especializado. Lo que buscamos es ese tipo de interés exacto que logra que la suma de los flujos descontados sea idéntica al desembolso realizado en el momento inicial.

En esta mecánica, la tasa de descuento juega un papel fundamental como punto de referencia. No obstante, en la TIR, esta tasa no es un dato de entrada, sino la solución de la ecuación. El analista utiliza este resultado para compararlo posteriormente con su tasa de corte o coste de oportunidad. Si el rendimiento obtenido es superior a lo que se podría conseguir en una alternativa de riesgo similar, la operación se considera atractiva desde el punto de vista técnico.

Al calcular el rendimiento de esta forma, estamos asumiendo implícitamente que los flujos de caja intermedios se reinvierten a la misma tasa que la propia TIR. Esta es una de las premisas más importantes del modelo. Si los flujos generados se van a reinvertir en activos con rentabilidades menores, la tasa de retorno interna podría estar sobreestimando la capacidad real de generación de riqueza del proyecto a largo plazo, algo que el analista debe vigilar con prudencia.

El punto de equilibrio financiero: relación entre la TIR y el valor actual neto (VAN)

Es imposible entender la TIR sin hablar de su relación directa con el valor actual neto. El VAN mide, en términos absolutos, cuánta riqueza crea o destruye una inversión hoy tras descontar los flujos futuros. Mientras que el valor actual neto responde a la pregunta de cuánto dinero ganamos, la tir responde a la tasa anual a la que lo hacemos. Ambos indicadores son las dos caras de una misma moneda dentro del análisis de viabilidad.

La definición técnica nos dice que la TIR es la tasa que hace que el valor actual neto sea igual a cero. Esto significa que, si evaluamos un proyecto usando su propia tasa como factor de actualización, el resultado será nulo. En ese punto, la inversión no genera ni beneficios ni pérdidas adicionales sobre la tasa de rendimiento calculada; simplemente se paga a sí misma exactamente al ritmo de ese porcentaje de retorno.

Por tanto, existe una relación tir y van complementaria que dicta la lógica del analista. Si graficamos el valor del proyecto frente a diferentes tipos de descuento, obtendremos una curva descendente. El punto exacto donde esa curva cruza el eje horizontal es el valor de la TIR. Este análisis es una de las herramientas más potentes para visualizar la sensibilidad del proyecto ante cambios en el coste del capital o en las condiciones del mercado financiero.

La diferencia entre tir y van más relevante surge cuando debemos elegir entre varios proyectos que se excluyen entre sí. Puede ocurrir que un proyecto tenga una tasa interna de retorno muy alta pero un valor absoluto de riqueza pequeño, mientras que otro tenga una tasa menor, pero genere una ganancia total mucho más elevada. En estos casos de conflicto, la norma financiera dicta que el valor actual neto debe prevalecer, ya que el objetivo último de la empresa es maximizar la riqueza absoluta generada.

Interpretación y criterios de decisión en la evaluación de proyectos

Una vez que hemos obtenido el porcentaje, la evaluación de proyectos requiere una interpretación sólida basada en la comparación. El criterio de aceptación es sencillo: si la tasa interna de rendimiento es mayor que el coste de capital, el proyecto es aceptable. Si es menor, se debe rechazar. En el caso de que sean iguales, el proyecto es indiferente desde el punto de vista financiero, aunque podría aceptarse por razones estratégicas o de posicionamiento.

La rentabilidad de una inversión medida por la TIR nos da una idea del colchón de seguridad que tenemos. Si un proyecto tiene una TIR del 25% y nuestro coste de financiación es del 10%, tenemos un margen de quince puntos porcentuales antes de que la inversión empiece a ser deficitaria. Este margen es vital para absorber posibles desviaciones negativas en los flujos de caja esperados, como un aumento de costes operativos o una caída en las ventas previstas.

En la práctica, la tasa de retorno de la inversión calculada por este método sirve para jerarquizar propuestas. Cuando una empresa tiene un presupuesto limitado, suele ordenar los proyectos de mayor a mayor tasa. No obstante, el analista debe tener cuidado con proyectos que presentan flujos de caja negativos en años intermedios, ya que esto puede dar lugar a resultados matemáticamente imposibles de interpretar de forma lógica mediante el cálculo de la tasa de retorno.

Evaluar la rentabilidad de un proyecto solo por su tasa interna de retorno puede ser engañoso si no se tiene en cuenta la escala. Un rendimiento muy alto sobre una inversión pequeña aporta menos valor a una gran corporación que un rendimiento moderado sobre una inversión millonaria. Por eso, el indicador debe usarse siempre como una medida de eficiencia que debe ser validada por el volumen total de riqueza que el análisis financiero estima para el mismo escenario.

Análisis comparativo: TIR frente a payback (periodo de recuperación) e índice de rentabilidad

Dentro del arsenal del director financiero, existen otras métricas que conviven con la tasa interna de retorno. Una de las más populares es el payback, que mide simplemente cuánto tiempo tardamos en recuperar el desembolso inicial. A diferencia de la tasa interna de rendimiento, el payback tradicional no tiene en cuenta el valor del dinero en el tiempo ni lo que sucede después de haber recuperado la inversión, lo que lo convierte en un indicador de liquidez, pero no de rentabilidad total.

Por esta razón, muchas empresas prefieren analizar el periodo de recuperación descontado, que sí utiliza una tasa para actualizar los flujos, pero sigue pecando de ignorar los beneficios que se generan tras el punto de corte. La TIR supera esta limitación al integrar la totalidad de la vida útil del proyecto en su cálculo. Mientras que el periodo de recuperación nos dice cuándo recuperamos el capital, la tir nos dice cuánto hemos ganado realmente por haber asumido el riesgo de la operación.

Otro indicador emparentado es el indice de rentabilidad, que se calcula como el cociente entre el valor actualizado de los flujos y la inversión inicial. La relación es total: si la TIR supera el coste de capital, el índice de rentabilidad será superior a 1 y el valor actual neto será positivo. Estos indicadores siempre coinciden en el diagnóstico básico de viabilidad, aunque puedan diferir en el orden de prioridad que asignan a los proyectos según su estructura.

Elegir la métrica adecuada depende del objetivo de la empresa. Si la prioridad absoluta es la supervivencia a corto plazo, el payback será el indicador preferido. Pero si el objetivo es la creación de valor y la eficiencia financiera a largo plazo, la tasa interna de retorno es la referencia obligada. Un buen analista financiero nunca se fía de un solo número; utiliza la TIR para medir la calidad y el cálculo de la tasa de retorno para validar la rentabilidad del proyecto en su conjunto.

Aplicación práctica y limitaciones: cálculo de la TIR en Excel y casos de uso empresarial

En el día a día administrativo, la función de TIR en Excel es el estándar para obtener este dato en segundos. Basta con introducir la serie de flujos de caja en celdas consecutivas y aplicar la fórmula correspondiente. Es una herramienta extremadamente potente que democratiza el análisis financiero complejo para cualquier autónomo o responsable de pyme, permitiendo realizar el cálculo de la tasa de retorno de inversión de forma instantánea.

Sin embargo, el uso de software no nos exime de entender las limitaciones. La TIR asume que todos los flujos que salen del proyecto se reinvierten inmediatamente a la misma tasa. Para situaciones más complejas, el analista debe realizar un cálculo de la tasa de retorno con mayor cautela, considerando si la tasa de retorno anual estimada es realista para las condiciones del mercado actual.

Ejemplo práctico: El dilema de las dos máquinas

Un taller de carpintería debe elegir entre dos máquinas. La Máquina A cuesta 5.000 € y genera una rentabilidad de un proyecto del 20% anual. La Máquina B cuesta 50.000 € y ofrece una TIR del 12%.

El problema: Si el dueño solo mira el porcentaje, elegirá la Máquina A por ser más eficiente. Sin embargo, al calcular la tasa interna de retorno frente al beneficio absoluto, descubre que la Máquina B genera diez veces más riqueza total para su negocio a lo largo de cinco años debido a su escala.

El desenlace: El carpintero decidió invertir en la Máquina B. Aunque la tasa era menor, el flujo de caja neto que le quedaba en el bolsillo cada mes tras pagar la inversión era muy superior. Este ejemplo de TIR ilustra por qué la eficiencia porcentual es una brújula excelente, pero no debe ser el único mapa para decidir el destino de los recursos.

En conclusión, la tasa interna de rendimiento es un indicador indispensable para cualquier evaluación de proyectos que pretenda ser rigurosa. Aporta una visión porcentual de la rentabilidad que es fácil de comunicar a socios e inversores. Utilizada con conocimiento de sus premisas de reinversión y siempre en combinación con otras métricas de valor absoluto, se convierte en el mejor aliado para asegurar que cada inversión en el negocio trabaje al máximo nivel de eficiencia posible.