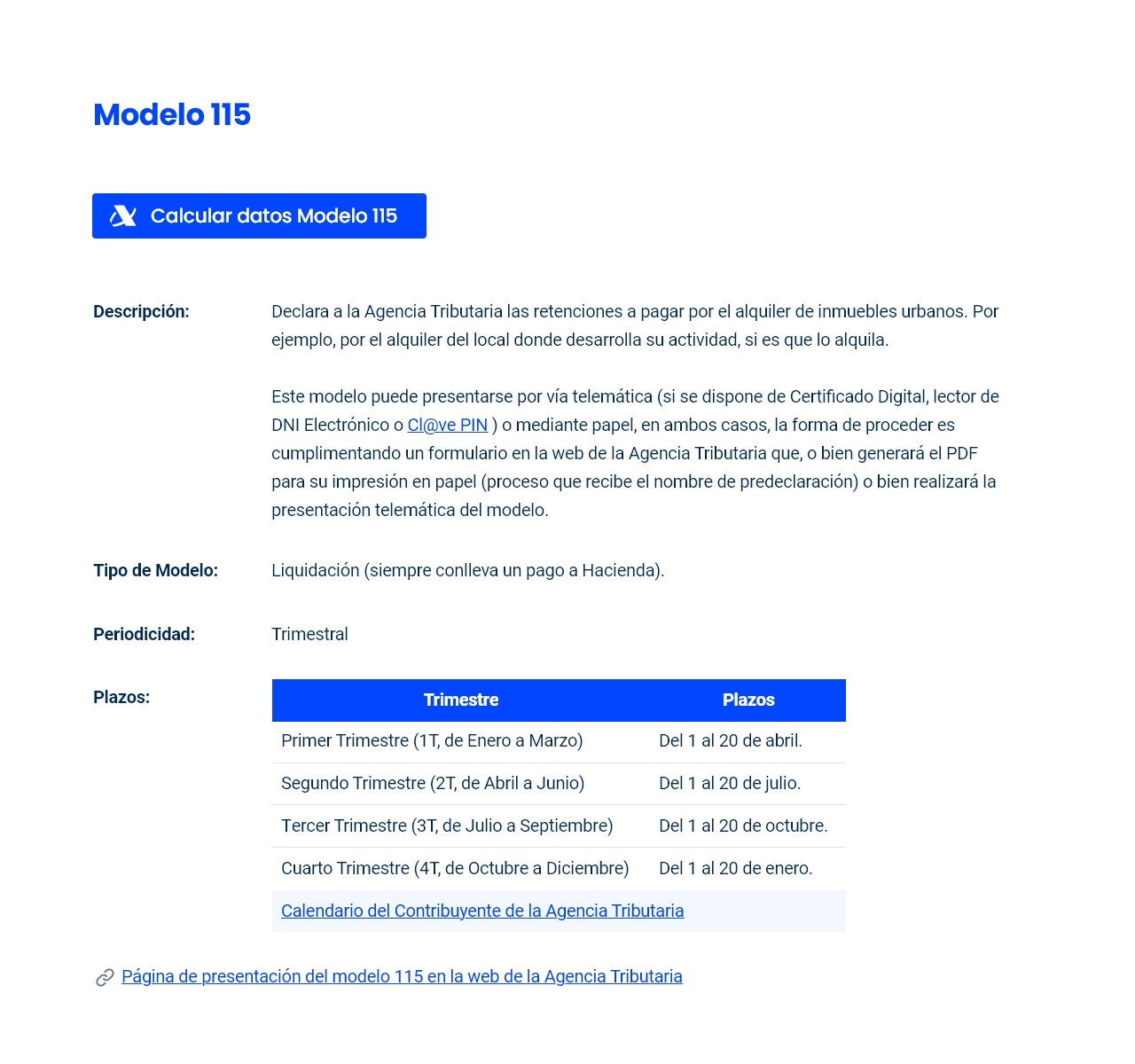

Declaración de retenciones de alquiler en el Modelo 115 en un clic

Automatiza el cálculo, rellena y cumplimenta el Modelo 115 de retenciones de alquiler para autónomos y pequeños negocios, rápidamente y sin complicaciones.

Haz tu Modelo 115 gratis

Retenciones de alquiler bajo control total y sin errores

Asume el control de las retenciones por pago del alquiler correspondiente a tu actividad comercial con Contasimple. En un único lugar, siempre actualizado y contabilizado, imputa en tu facturación las retenciones de IRPF por pago de alquiler. Rellena y presenta automáticamente el Modelo 115 a la Agencia Tributaria en un par de clics. El cálculo es inmediato y sin errores.

Elimina sanciones tributarias por el IRPF del alquiler

Descarta cualquier posibilidad de sanción por no presentar correctamente el Modelo 115 de retenciones de IRPF por alquiler de inmuebles comerciales. Contasimple te recuerda en todo momento, de forma periódica trimestral, la fecha de declaración del Modelo y te ayuda a cumplimentarlo desde tu teléfono móvil.

Cumple con Hacienda, evita multas y elimina pagos imprevistos dañinos para tu salud financiera.

Únete GRATIS

¿Cómo rellenar el Modelo 115 – IRPF alquileres

en Contasimple by Cegid?

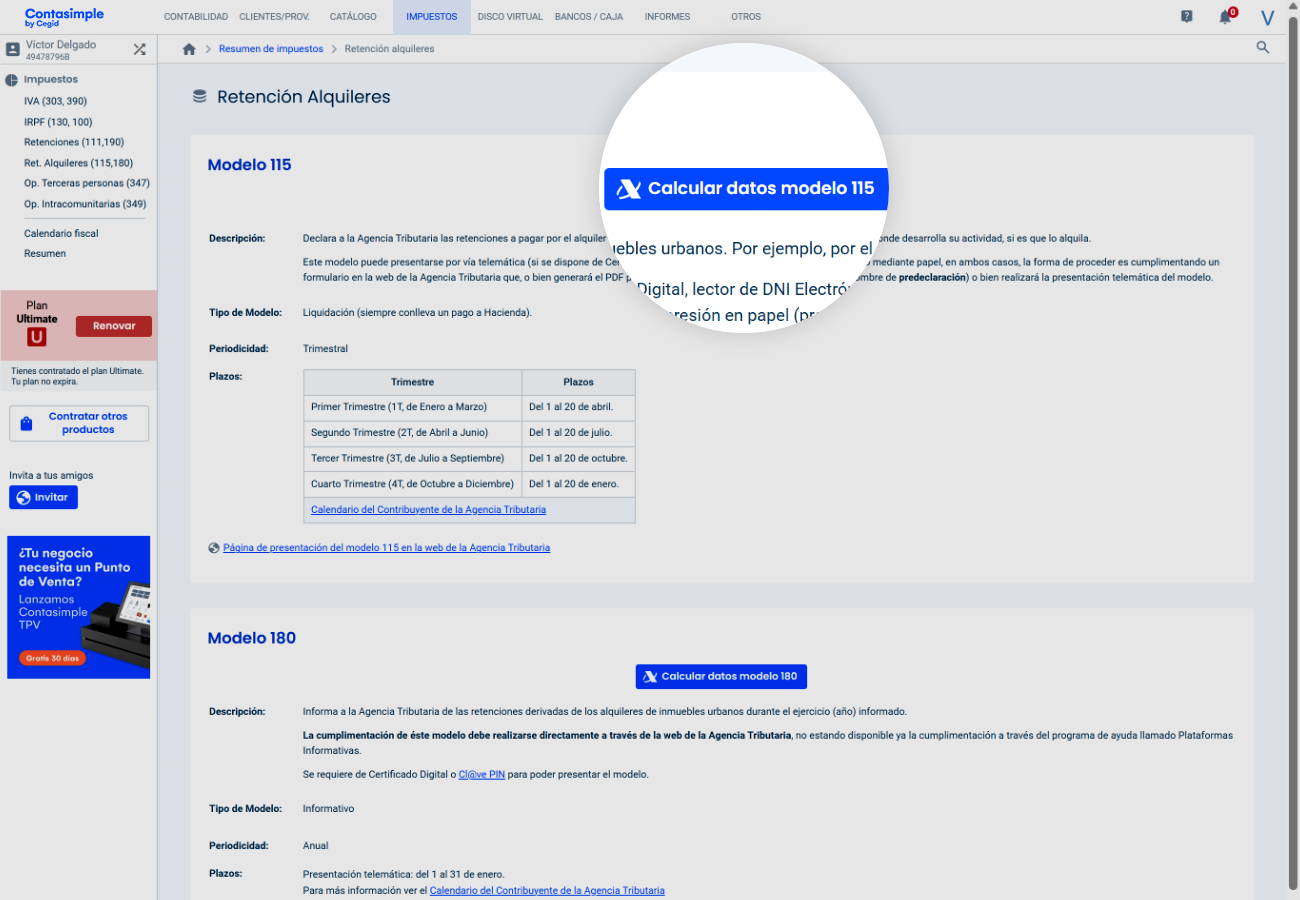

Accede a la sección de impuestos

Accede y selecciona el modelo 115

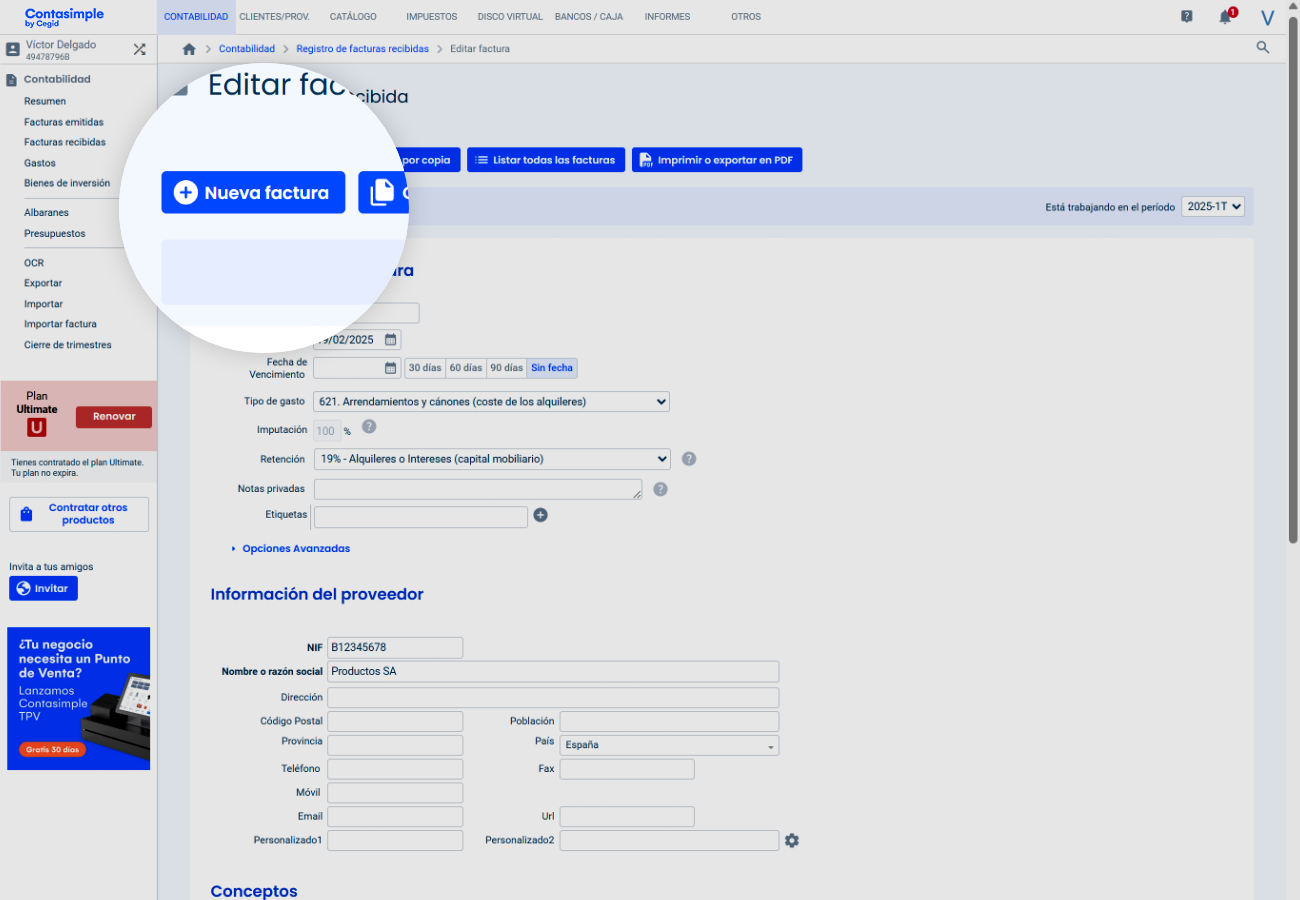

Sube tus facturas

Sube tus facturas recibidas con el concepto «621. Arrendamientos y cánones».

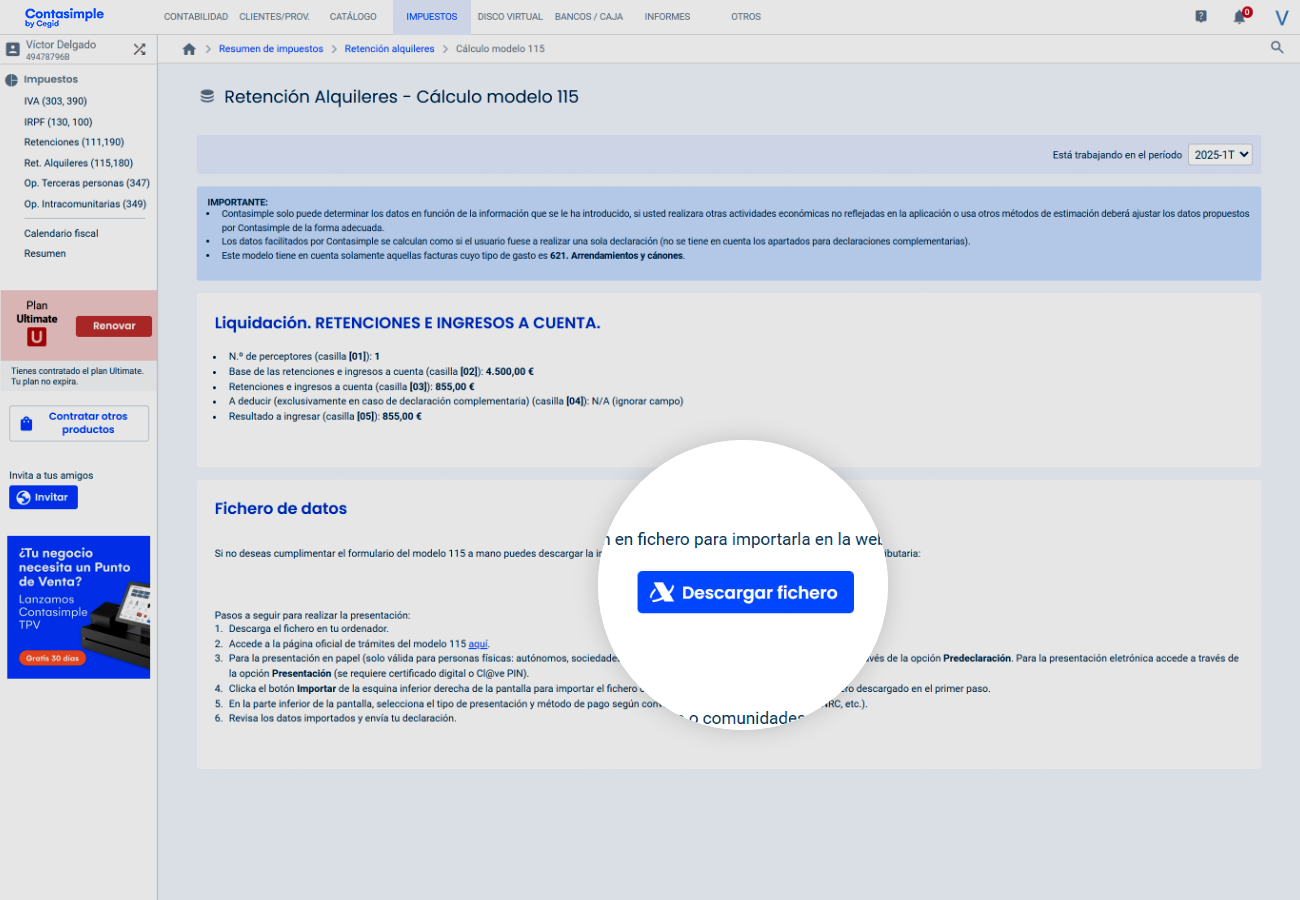

Genera el informe archivo

En un solo clic, el software completa el Modelo 115 automáticamente y genera el archivo listo para su presentación.

Descarga el fichero

Descarga el fichero en formato .txt, listo para su presentación oficial.

Cuando ya tengas el fichero, presenta el Modelo 115 en la web de la Agencia Tributaria subiendo el archivo directamente a su portal. Asegúrate de seleccionar la opción “Con fichero” para evitar inconvenientes o errores.

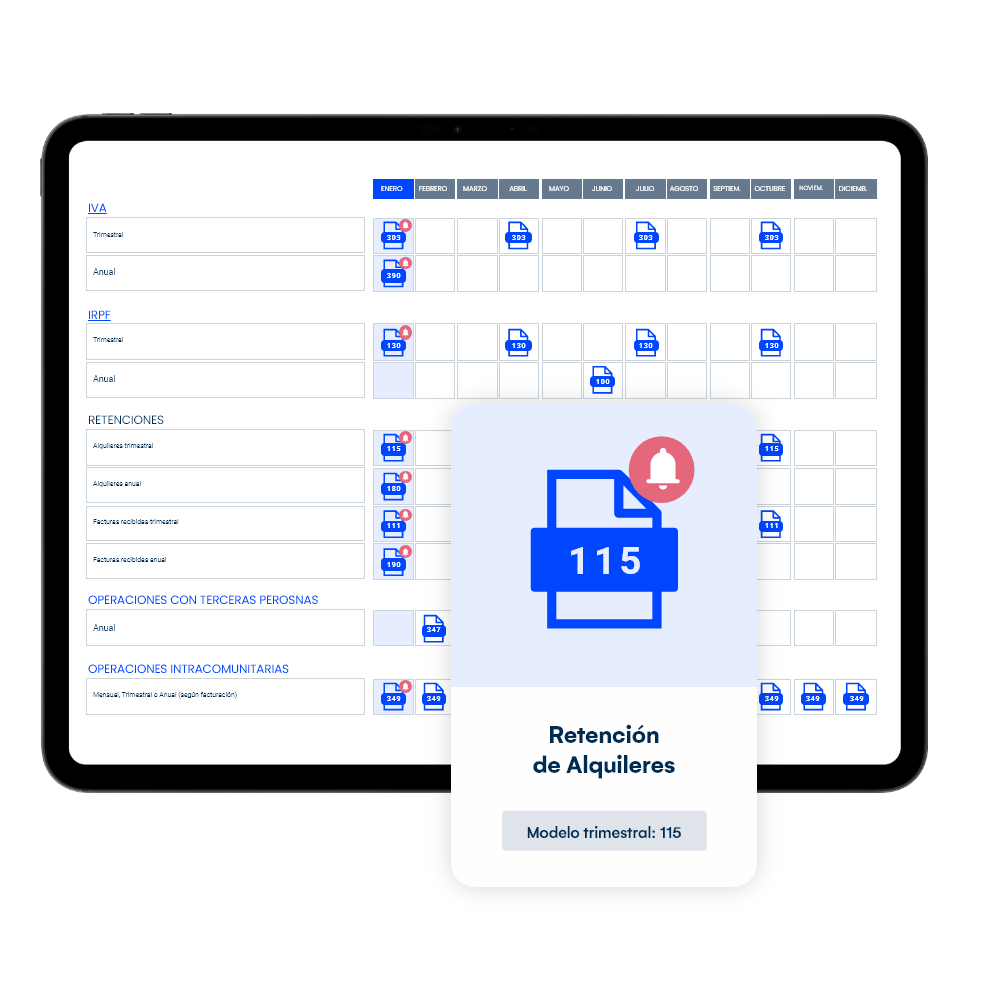

Genera y presenta el Modelo 115 en tiempo real estés donde estés

Olvida revisar contratos cada trimestre para compilar información y rellenar el Modelo 115 del IRPF del alquiler. Contasimple lo hace por ti, desde cualquier lugar, en tiempo real. Desde un móvil, una Tablet o el ordenador, tu Modelo 115 siempre estará preparado y listo para exportar – presentar en la Agencia Tributaria. Como autónomo o pequeño negocio, cualquier retención es importante para el cómputo global de la contabilidad. Ni un euro más perdido por cálculos manuales. Hazlo fácil, rápido y optimizando cada inversión al máximo.

Excepciones del Modelo 115

Comprueba si realmente estás obligado a presentar el Modelo 115. Hay casos en los que se considera que el autónomo o el negocio está exento de presentación del Modelo 115 en la Agencia Tributaria. Quizás es tu caso.

- Alquileres de inmuebles rústicos → El Modelo 115 solo aplica a locales urbanos.

- Viviendas particulares → Solo se declara si el inmueble se usa para actividad económica.

- Pagos anuales inferiores a 900 euros → No es obligatorio presentar el Modelo 115.

- Arrendadores exentos de retención → Algunas entidades sin ánimo de lucro no requieren presentación.

Si debes presentar el Modelo 115 de retenciones de alquileres, es clave hacerlo correctamente para evitar sanciones y recargos. Con Contasimple, automatiza el proceso y olvídate de errores.