Contabilidad automatizada sin errores ni conocimientos extraordinarios

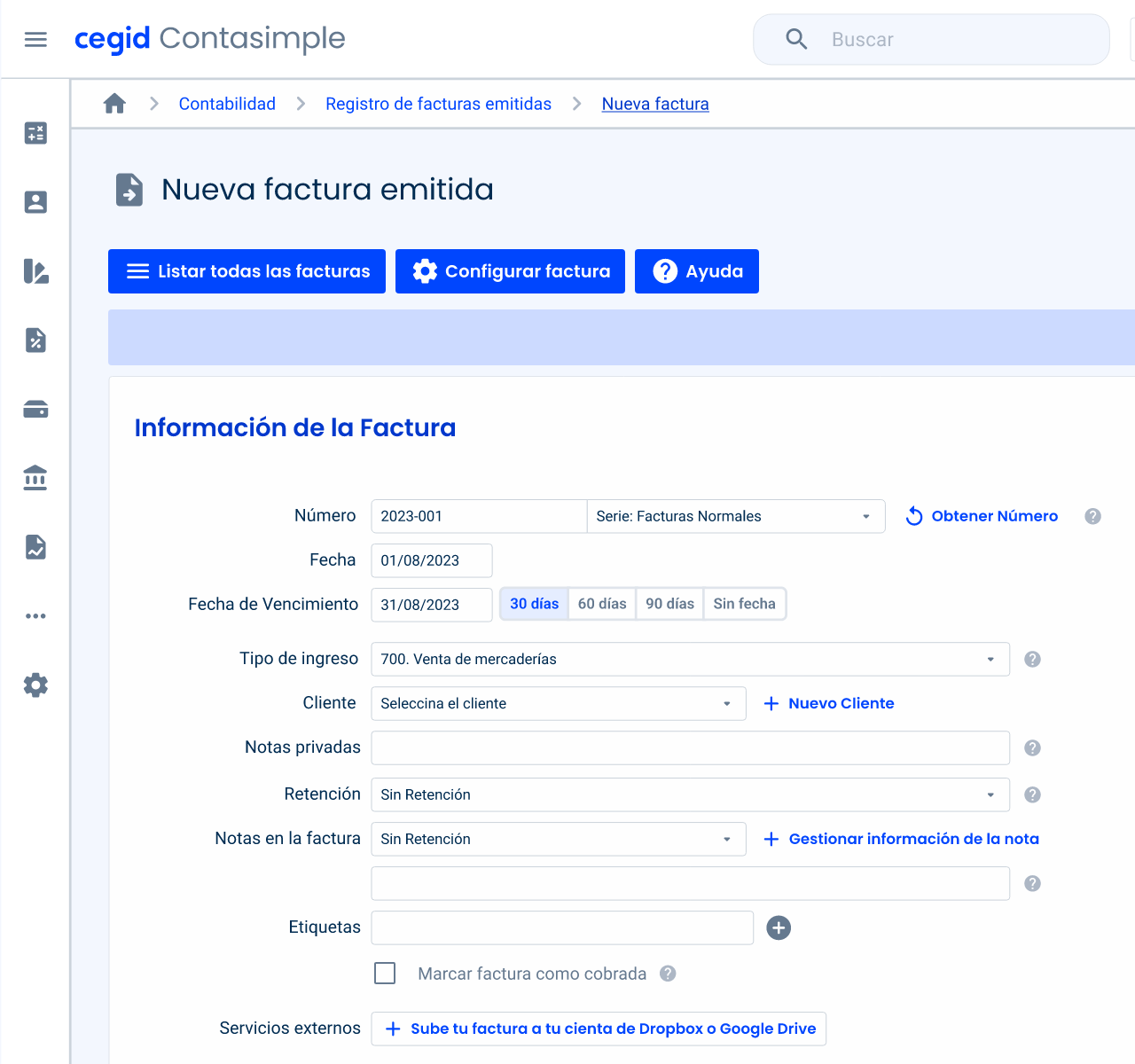

Gestionar y lleva la contabilidad de tu negocio jamás fue tan sencillo como ahora. Automatiza cada proceso contable sin necesidad de ser un gran experto con Cegid Contasimple. Registra ingresos y gastos automáticamente, generando en un clic su correspondiente asiento contable sin intervención manual. Olvida cuadrar cuentas, introducir datos repetitivos o solventar errores importantes.

El software de Cegid Contasimple procesa ingresos, gastos y facturas en tiempo real. Asegura que todo está ordenado, actualizado y comprobado al instante. Extrae los libros contables obligatorios sin esfuerzo y con toda la precisión de un auténtico contable, desde tu teléfono móvil.

Desde la conciliación bancaria hasta el cierre de trimestre, tu contabilidad se gestiona sola, totalmente automatizada. Sin hojas de cálculo, sin descuadres, sin preocupaciones.

Cierre de trimestres y presentación de impuestos

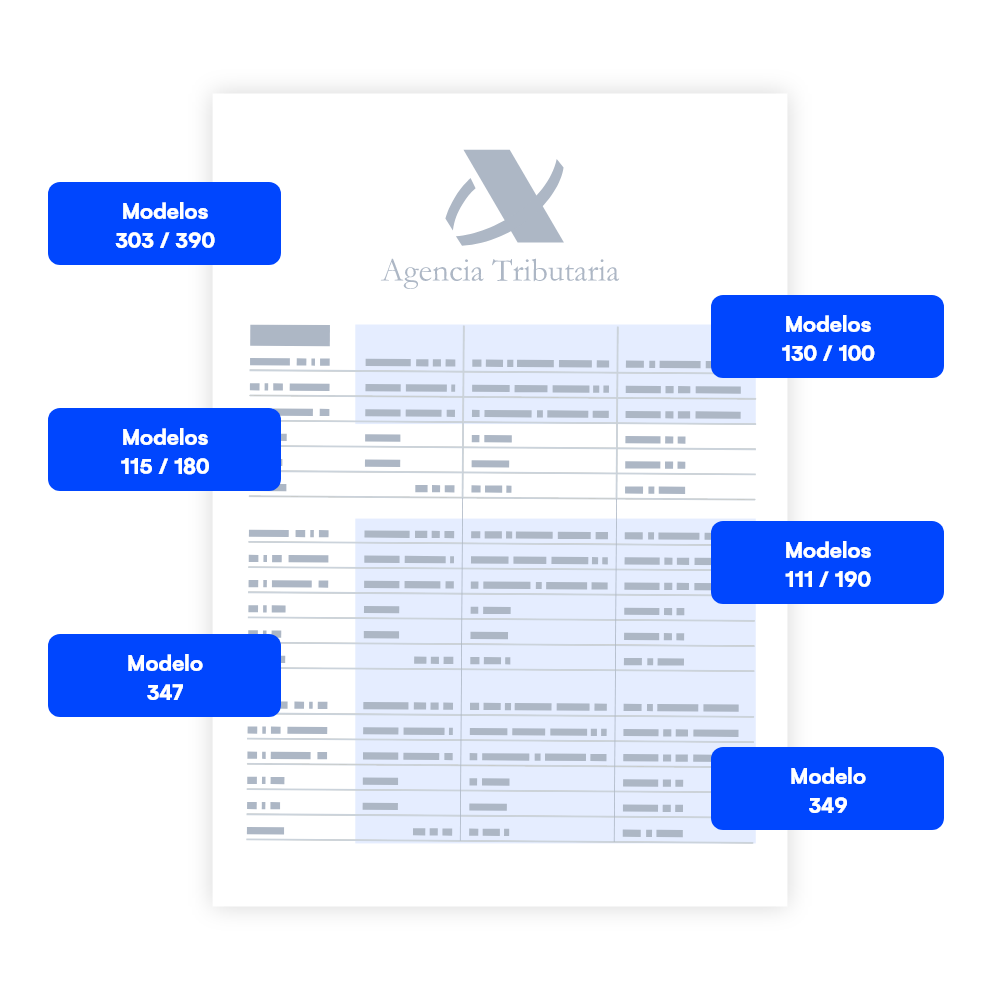

Despídete del estrés fiscal trimestral y anual de todo autónomo y pequeño negocio. Cegid Contasimple calcula automáticamente tus impuestos y genera los modelos tributarios que necesitas. El Modelo 303 del IVA o el Modelo 130 del IRPF entre otros estarán siempre listos para revisar, exportar y presentar en la Agencia Tributaria, todo desde tu panel de control.

Cada trimestre, el software cruza ingresos y gastos automáticamente. No tendrás que intervenir. Evita errores y retrasos asegurándote cumplir con Hacienda sin sobresaltos. Presenta tus impuestos con total seguridad y gana tranquilidad en cada cierre contable y fiscal.

Cumple con la Ley Antifraude y con la Agencia Tributaria desde un único software

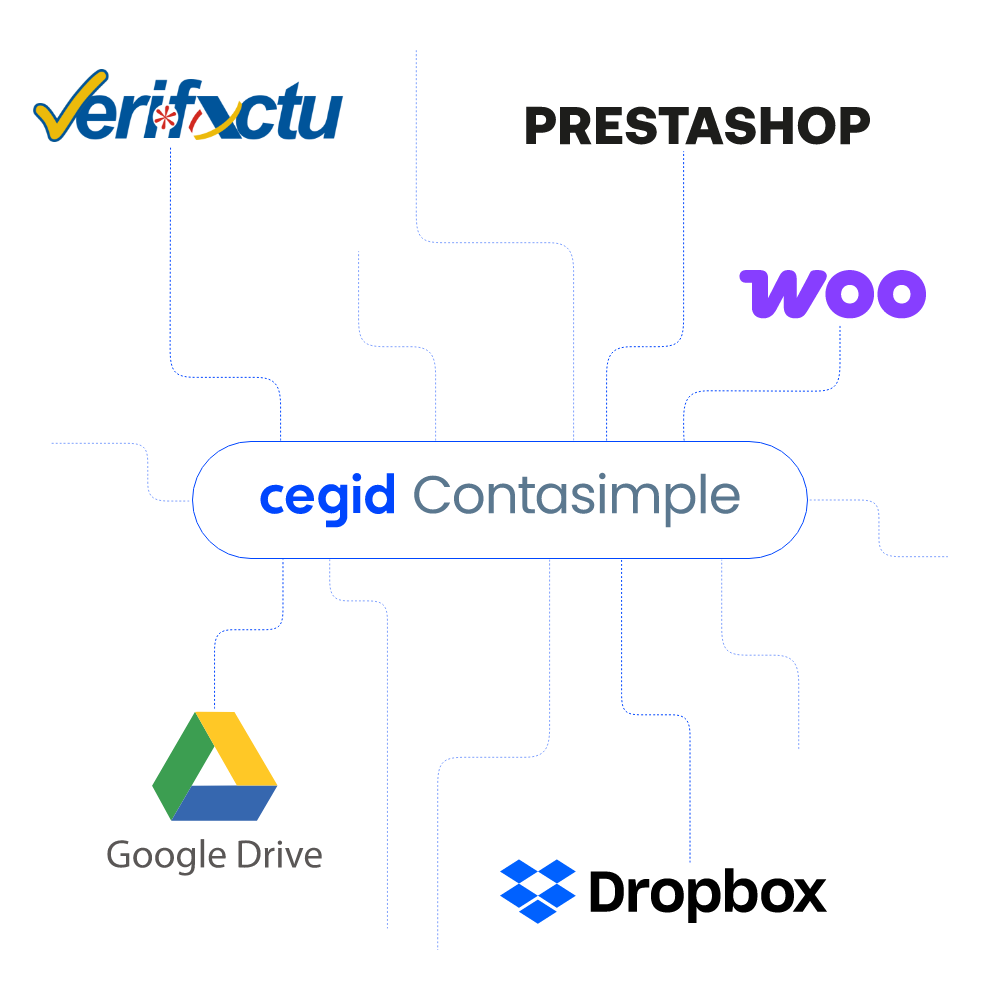

Integraciones con Dropbox, Google Drive y otras aplicaciones

Focaliza todo tu trabajo en un único software, sin cuotas extras ni pérdida de tiempo. Mantén tu contabilidad siempre sincronizada y accesible desde cualquier lugar. Cegid Contasimple se conecta con las herramientas que ya usas, asegurando que toda tu información esté organizada y protegida en la nube.

- Almacenamiento automático: Guarda tus facturas, presupuestos y albaranes en Dropbox y Google Drive sin esfuerzo, evitando pérdidas de documentos.

- Gestión de ventas y pagos: Sincroniza tus ventas con Zettle para aceptar pagos con tarjeta y llevar un control preciso de tus ingresos.

- Comercio electrónico y marketplaces: Importa automáticamente tus facturas y pedidos desde Amazon, PrestaShop y WooCommerce, manteniendo el control de tu facturación sin esfuerzo.

- Gestión fiscal: Calcula tus impuestos y exporta los modelos oficiales para la Agencia Tributaria (AEAT), facilitando la presentación telemática.

- Software de asesoría: Exporta fácilmente todos los movimientos en formato compatible con a3ASESOR de Wolters Kluwer.

- Remesas bancarias: Genera y gestiona remesas bancarias según la norma SEPA, facilitando el cobro a tus clientes.

- API para desarrolladores: Realiza tus propias integraciones con nuestra API y adapta Cegid Contasimple a las necesidades específicas de tu negocio.

Trabaja sin límites, automatiza el almacenamiento de tus documentos y gana tranquilidad en la gestión contable de tu negocio.

Análisis y gráficas visuales en tiempo real

Integra y comprende la evolución de tu negocio en un único vistazo. Cegid Contasimple transforma los datos diarios en gráficos dinámicos, mostrando ingresos, gastos y rentabilidad del proyecto en tiempo real. Olvídate de Excel, hojas de cálculo complicadas y tediosas. Toma decisiones con información clara y actualizada, totalmente adaptada a tu situación de autónomo o pequeño negocio.

Anticipa imprevistos, detecta tendencias y optimiza tu gestión con reportes detallados que se actualizan automáticamente. Todo el estado financiero de tu empresa en un único panel, siempre accesible y sin complicaciones. Garantiza un excelente estado de salud para tu negocio y tu vida.

Pruébalo gratis

Libros de registros oficiales para impuestos en un clic

Cumple con la Agencia Tributaria sin ningún error ni retraso. Evita sanciones y multas que romperán tu año. Cegid Contasimple genera automáticamente los libros de ingresos, gastos, bienes de inversión y facturas emitidas y recibidas, asegurando que toda tu información esté lista para su presentación en cualquier momento.

Ya no tendrás que recopilar datos manualmente o vivir con el riesgo de cometer errores en los registros. Con un solo clic, exporta la información que necesitas en formato oficial y evita sanciones fiscales. Mantén tu contabilidad en orden sin esfuerzo y con total seguridad.

Los datos hablan por nosotros

Reimagina las soluciones para tu negocio

Regístrate gratis